基本步骤

数据集

第 1 步:导入库

1 | import numpy as np |

第 2 步:导入数据

1 | dataset = pd.read_csv('Social_Network_Ads.csv') |

第 3 步:拆分数据集为训练集合和测试集合

1 | from sklearn.model_selection import train_test_split |

第 4 步:特征量化

1 | from sklearn.preprocessing import StandardScaler |

第 5 步:适配 SVM 到训练集合

1 | from sklearn.svm import SVC |

第 6 步:预测测试集合结果

1 | y_pred = classifier.predict(X_test) |

第 7 步:创建混淆矩阵

1 | from sklearn.metrics import confusion_matrix |

打印混淆矩阵结果:1

2[[63 5]

[ 7 25]]

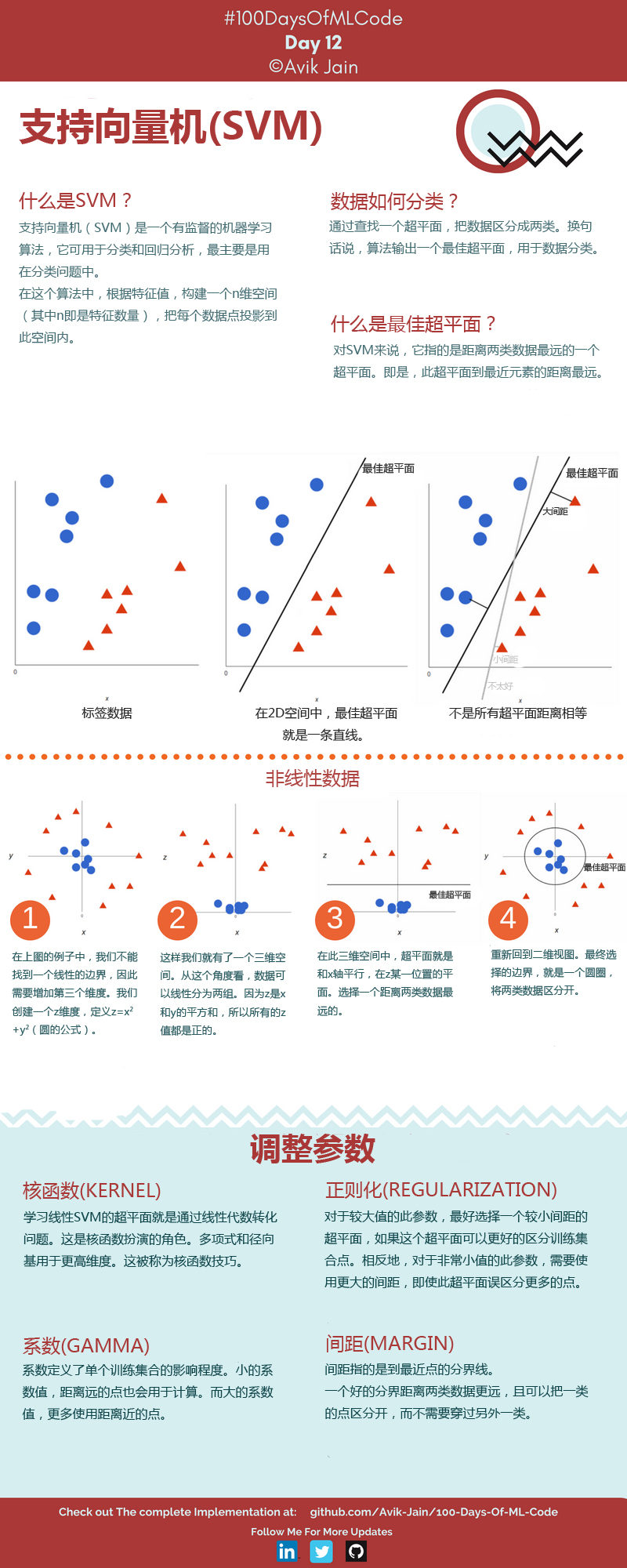

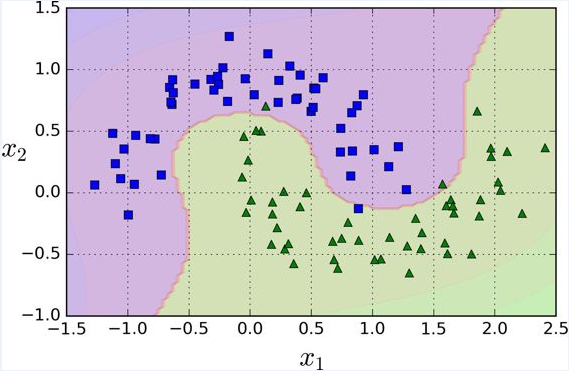

第 8 步:训练集合结果可视化

1 | from matplotlib.colors import ListedColormap |

运行结果如下图:

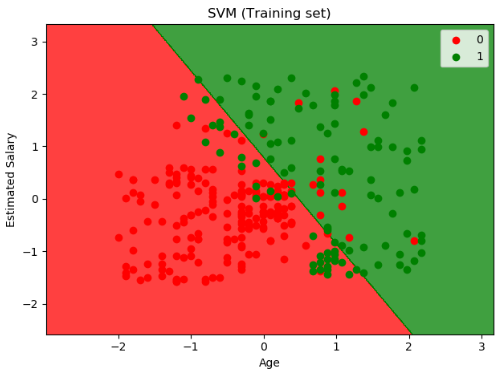

第 9 步:测试集合结果可视化

1 | from matplotlib.colors import ListedColormap |

运行结果如下图:

SVM 分类

线性支持向量机分类

以下的 Scikit-Learn 代码使用流水线进行缩放特征,并训练一个线性 SVM 模型(使用 LinearSVC 类,超参数 C=1, hinge 损失函数),其中 X 为训练集特征, y 为训练集标签。

1 | from sklearn.pipeline import Pipeline |

提示

LinearSVC要使偏置项规范化,首先你应该集中训练集减去它的平均数。如果你使用了StandardScaler,那么它会自动处理。此外,确保你设置loss参数为hinge,因为它不是默认值。最后,为了得到更好的效果,你需要将dual参数设置为False,除非特征数比样本量多。

不同于 Logistic 回归分类器,SVM 分类器不会输出每个类别的概率。

作为一种选择,你可以在 SVC 类,使用 SVC(kernel="linear", C=1) ,但是它比较慢,尤其在较大的训练集上,所以一般不被推荐。

另一个选择是使用 SGDClassifier 类,即 SGDClassifier(loss="hinge", alpha=1/(m*C)) 。它应用了随机梯度下降来训练一个线性 分类器。尽管它不会和 LinearSVC 一样快速收敛,但是对于处理那些不适合放在内存的大数据集是非常有用的,或者处理在线分类任务同样有用。

非线性支持向量机分类

一般非线性

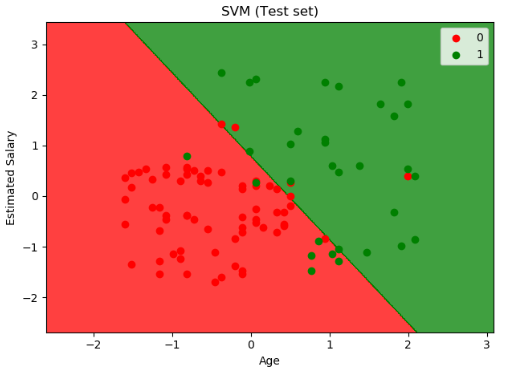

尽管线性 SVM 分类器在许多案例上表现得出乎意料的好,但是很多数据集并不是线性可分的。一种处理非线性数据集方法是增加更多的特征,例如多项式特征;在某些情况下可以变成线性可分的数据。在下图的左图中,它只有一个特征 x1 的简单的数据集,正如你看到的,该数据集不是线性可分的。但是如果你增加了第二个特征 x2=(x1)^2 ,产生的 2D 数据集就能很好的线性可分。

为了实施这个想法,通过 Scikit-Learn,你可以创建一个流水线(Pipeline)去包含多项式特征(PolynomialFeatures)变换,然后一个 StandardScaler 和 LinearSVC 。让我们在卫星数据集(moons datasets)测试一下效果。

1 | from sklearn.datasets import make_moons |

多项式核

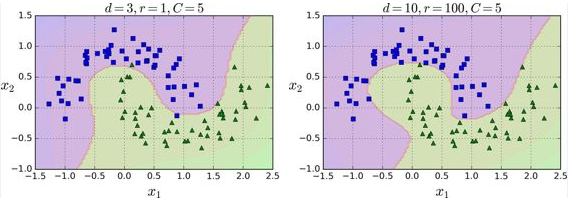

添加多项式特征很容易实现,不仅仅在 SVM,在各种机器学习算法都有不错的表现,但是低次数的多项式不能处理非常复杂的数据集,而高次数的多项式却产生了大量的特征,会使模型变得慢。幸运的是,当你使用 SVM 时,你可以运用一个被称为“核技巧”(kernel trick)的神奇数学技巧。它可以取得就像你添加了许多多项式,甚至有高次数的多项式,一样好的结果。所以不会大量特征导致的组合爆炸,因为你并没有增加任何特征。这个技巧可以用 SVC 类来实现。让我们在卫星数据集测试一下效果。

1 | from sklearn.svm import SVC |

这段代码用3阶的多项式核训练了一个 SVM 分类器,如下图的左图。右图是使用了 10 阶的多项式核 SVM 分类器。很明显,如果你的模型过拟合,你可以减小多项式核的阶数。相反的,如果是欠拟合,你可以尝试增大它。超参数 coef0 控制了高阶多项式与低阶多项式对模型的影响。

高斯 RBF 核

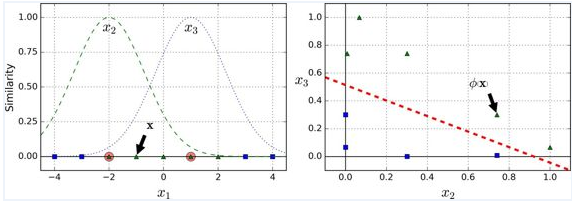

另一种解决非线性问题的方法是使用相似函数(similarity funtion)计算每个样本与特定地标(landmark)的相似度。例如,让我们来看看前面讨论过的一维数据集,并在 x1=-2 和 x1=1 之间增加两个地标(上图 左图)。接下来,我们定义一个相似函数,即高斯径向基函数(Gaussian Radial Basis Function,RBF),设置 γ = 0.3(公式如下)

$\phi_{\gamma}(x, \ell) = exp(-\gamma |x - \ell |^2)$

它是个从 0 到 1 的钟型函数,值为 0 的离地标很远,值为 1 的在地标上。现在我们准备计算新特征。例如,我们看一下样本 x1=-1 :它距离第一个地标距离是 1,距离第二个地标是 2。因此它的新特征为 x2=exp(-0.3 × (1^2))≈0.74 和 x3=exp(-0.3 × (2^2))≈0.30 。上图右边的图显示了特征转换后的数据集(删除了原始特征),正如你看到的,它现在是线性可分了。

你可能想知道如何选择地标。最简单的方法是在数据集中的每一个样本的位置创建地标。这将产生更多的维度从而增加了转换后数据集是线性可分的可能性。但缺点是,m 个样本,n 个特征的训练集被转换成了 m 个实例,m 个特征的训练集(假设你删除了原始特征)。这样一来,如果你的训练集非常大,你最终会得到同样大的特征。

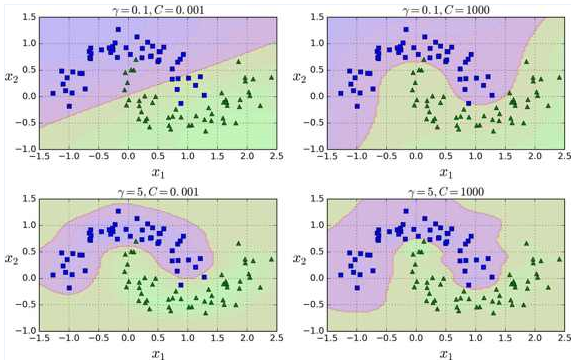

就像多项式特征法一样,相似特征法对各种机器学习算法同样也有不错的表现。但是在所有额外特征上的计算成本可能很高,特别是在大规模的训练集上。然而,“核” 技巧再一次显现了它在 SVM 上的神奇之处:高斯核让你可以获得同样好的结果成为可能,就像你在相似特征法添加了许多相似特征一样,但事实上,你并不需要在RBF添加它们。我们使用 SVC 类的高斯 RBF 核来检验一下。

1 | rbf_kernel_svm_clf = Pipeline(( |

这个模型在下图的左下角表示。其他的图显示了用不同的超参数 gamma (γ) 和 C 训练的模型。增大 γ 使钟型曲线更窄(下图左图),导致每个样本的影响范围变得更小:即判定边界最终变得更不规则,在单个样本周围环绕。相反的,较小的 γ 值使钟型曲线更宽,样本有更大的影响范围,判定边界最终则更加平滑。所以 γ 是可调整的超参数:如果你的模型过拟合,你应该减小 γ 值,若欠拟合,则增大 γ (与超参数 C 相似)。

核函数如何选择?★

这么多可供选择的核函数,你如何决定使用哪一个?一般来说,你应该先尝试线性核函数(记住 LinearSVC 比 SVC(kernel="linear") 要快得多),尤其是当训练集很大或者有大量的特征的情况下。如果训练集不太大,你也可以尝试高斯径向基核(Gaussian RBF Kernel),它在大多数情况下都很有效。如果你有空闲的时间和计算能力,你还可以使用交叉验证和网格搜索来试验其他的核函数,特别是有专门用于你的训练集数据结构的核函数。

SVM 回归

线性回归任务

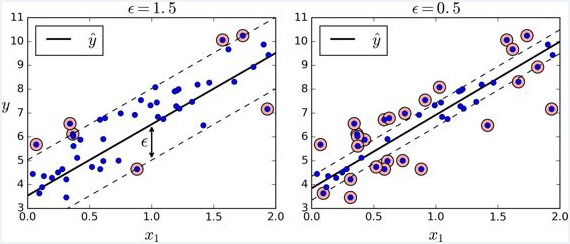

正如我们之前提到的,SVM 算法应用广泛:不仅仅支持线性和非线性的分类任务,还支持线性和非线性的回归任务。技巧在于逆转我们的目标:限制间隔违规的情况下,不是试图在两个类别之间找到尽可能大的“街道”(即间隔)。SVM 回归任务是限制间隔违规情况下,尽量放置更多的样本在“街道”上。“街道”的宽度由超参数 ϵ 控制。下图显示了在一些随机生成的线性数据上,两个线性 SVM 回归模型的训练情况。一个有较大的间隔( ϵ=1.5 ),另一个间隔较小( ϵ=0.5 )。

添加更多的数据样本在间隔之内并不会影响模型的预测,因此,这个模型认为是不敏感的(ϵ-insensitive)。

你可以使用 Scikit-Learn 的 LinearSVR 类去实现线性 SVM 回归。下面的代码产生的模型在上图左图(训练数据需要被中心化和标准化)

1 | from sklearn.svm import LinearSVR |

非线性回归任务

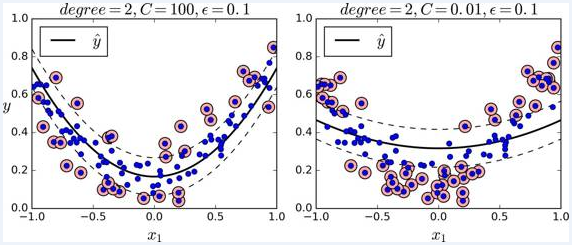

处理非线性回归任务,你可以使用核化的 SVM 模型。比如,下图显示了在随机二次方的训练集,使用二次方多项式核函数的 SVM 回归。左图是较小的正则化(即更大的 C 值),右图则是更大的正则化(即小的 C 值)

下面的代码的模型在上图中,其使用了 Scikit-Learn 的 SVR 类(支持核技巧)。在回归任务上, SVR 类和 SVC 类是一样的,并且 LinearSVR 是和 LinearSVC 等价。 LinearSVR 类和训练集的大小成线性(就像 LinearSVC 类),当训练集变大, SVR 会变的很慢(就像 SVC 类)

1 | from sklearn.svm import SVR |

SVM 异常值检测

详情见 Scikit-Learn 文档,以后补充。

调参 ★

SVM 分类算法库参数小结

这里我们对SVM分类算法库的重要参数做一个详细的解释,重点讲述调参的一些注意点。

| 参数 | LinearSVC | SVC | NuSVC |

| 惩罚系数C | 即为我们第二节中 SVM 分类模型原型形式和对偶形式中的惩罚系数 C,默认为 1,一般需要通过交叉验证来选择一个合适的 C。一般来说,如果噪音点较多时,C 需要小一些。 | NuSVC 没有这个参数, 它通过另一个参数 nu 来控制训练集训练的错误率,等价于选择了一个 C,让训练集训练后满足一个确定的错误率 | |

| nu | LinearSVC 和 SVC 没有这个参数,LinearSVC 和 SVC 使用惩罚系数 C 来控制惩罚力度。 | nu 代表训练集训练的错误率的上限,或者说支持向量的百分比下限,取值范围为(0,1],默认是0.5.它和惩罚系数 C 类似,都可以控制惩罚的力度。 | |

| 核函数 kernel | LinearSVC 没有这个参数,LinearSVC 限制了只能使用线性核函数 | 核函数有四种内置选择,第三节已经讲到:'linear' 即线性核函数, 'poly' 即多项式核函数, 'rbf' 即高斯核函数, 'sigmoid' 即 sigmoid 核函数。如果选择了这些核函数, 对应的核函数参数在后面有单独的参数需要调。默认是高斯核 'rbf'。 还有一种选择为 "precomputed",即我们预先计算出所有的训练集和测试集的样本对应的 Gram 矩阵,这样 K(x,z) 直接在对应的 Gram 矩阵中找对应的位置的值。 |

|

| 正则化参数 penalty | 仅仅对线性拟合有意义,可以选择 'l1' 即 L1 正则化 或者 'l2' 即 L2 正则化。默认是 L2 正则化,如果我们需要产生稀疏话的系数的时候,可以选 L1 正则化,这和线性回归里面的 Lasso 回归类似。 | SVC 和 NuSVC 没有这个参数 | |

| 是否用对偶形式优化 dual | 这是一个布尔变量,控制是否使用对偶形式来优化算法,默认是 True,即采用上面第二节的分类算法对偶形式来优化算法。如果我们的样本量比特征数多,此时采用对偶形式计算量较大,推荐 dual 设置为 False,即采用原始形式优化 | SVC 和 NuSVC 没有这个参数 | |

| 核函数参数 degree | LinearSVC 没有这个参数 | 如果我们在 kernel 参数使用了多项式核函数 'poly',那么我们就需要对这个参数进行调参。这个参数对应 K(x,z)=(γx∙z+r)^d 中的 d。默认是3。一般需要通过交叉验证选择一组合适的 γ,r,d | |

| 核函数参数 gamma | LinearSVC 没有这个参数 | 如果我们在 kernel 参数使用了多项式核函数 'poly',高斯核函数 ‘rbf’, 或者 sigmoid 核函数,那么我们就需要对这个参数进行调参。γ 默认为 'auto',即 1/特征维度。 | |

| 核函数参数 coef0 | LinearSVC 没有这个参数 | 如果我们在 kernel 参数使用了多项式核函数 'poly',或者 'sigmoid' 核函数,那么我们就需要对这个参数进行调参。coef0默认为 0 | |

| 样本权重 class_weight | 指定样本各类别的的权重,主要是为了防止训练集某些类别的样本过多,导致训练的决策过于偏向这些类别。这里可以自己指定各个样本的权重,或者用 “balanced”,如果使用 “balanced”,则算法会自己计算权重,样本量少的类别所对应的样本权重会高。当然,如果你的样本类别分布没有明显的偏倚,则可以不管这个参数,选择默认的 "None" | ||

| 分类决策 decision_function_shape | LinearSVC 没有这个参数,使用 multi_class 参数替代。 | 可以选择'ovo'或者'ovr'.目前0.18版本默认是'ovo'.0.19版本将是'ovr' OvR(one ve rest)的思想很简单,无论你是多少元分类,我们都可以看做二元分类。具体做法是,对于第K类的分类决策,我们把所有第K类的样本作为正例,除了第K类样本以外的所有样本都作为负例,然后在上面做二元分类,得到第K类的分类模型。其他类的分类模型获得以此类推。 OvO(one-vs-one)则是每次每次在所有的T类样本里面选择两类样本出来,不妨记为T1类和T2类,把所有的输出为T1和T2的样本放在一起,把T1作为正例,T2作为负例,进行二元分类,得到模型参数。我们一共需要T(T-1)/2次分类。 从上面的描述可以看出OvR相对简单,但分类效果相对略差(这里指大多数样本分布情况,某些样本分布下OvR可能更好)。而OvO分类相对精确,但是分类速度没有OvR快。一般建议使用OvO以达到较好的分类效果。 |

|

| 分类决策 multi_class | 可以选择 'ovr' 或者 'crammer_singer' 'ovr'和 SVC 和 nuSVC 中的 decision_function_shape 对应的'ovr'类似。 'crammer_singer'是一种改良版的'ovr',说是改良,但是没有比'ovr'好,一般在应用中都不建议使用。 |

SVC 和 nuSVC 没有这个参数,使用 decision_function_shape 参数替代。 | |

| 缓存大小 cache_size | LinearSVC 计算量不大,因此不需要这个参数 | 在大样本的时候,缓存大小会影响训练速度,因此如果机器内存大,推荐用 500MB 甚至 1000MB。默认是 200,即 200MB. | |

SVM 回归算法库参数小结

SVM 回归算法库的重要参数巨大部分和分类算法库类似,因此这里重点讲述和分类算法库不同的部分,对于相同的部分可以参考上一节对应参数。

| 参数 | LinearSVR | SVR | NuSVR |

| 惩罚系数 C | 即为我们第二节中 SVM 分类模型原型形式和对偶形式中的惩罚系数 C,默认为 1,一般需要通过交叉验证来选择一个合适的 C。一般来说,如果噪音点较多时,C 需要小一些。大家可能注意到在分类模型里面,nuSVC 使用了 nu 这个等价的参数控制错误率,就没有使用 C,为什么我们 nuSVR 仍然有这个参数呢,不是重复了吗?这里的原因在回归模型里面,我们除了惩罚系数 C 还有还有一个距离误差 ϵ 来控制损失度量,因此仅仅一个 nu 不能等同于 C.也就是说回归错误率是惩罚系数 C 和距离误差 ϵ 共同作用的结果。后面我们可以看到 nuSVR中nu 的作用。 | ||

| nu | LinearSVR 和 SVR 没有这个参数,用 ϵ 控制错误率 | nu 代表训练集训练的错误率的上限,或者说支持向量的百分比下限,取值范围为 (0,1] ,默认是 0.5 。通过选择不同的错误率可以得到不同的距离误差ϵ 。也就是说这里的 nu 的使用和 LinearSVR 和 SVR 的 ϵ 参数等价。 | |

| 距离误差 epsilon | 即我们第二节回归模型中的 ϵ,训练集中的样本需满足 −ϵ−ξ∨i≤yi−w∙ϕ(xi)−b≤ϵ+ξ∧i | nuSVR 没有这个参数,用 nu 控制错误率 | |

| 是否用对偶形式优化 dual | 和SVC类似,可参考上一节的 dual 描述 | SVR 和 NuSVR 没有这个参数 | |

| 正则化参数 penalty | 和SVC类似,可参考上一节的 penalty 描述 | SVR 和 NuSVR 没有这个参数 | |

| 核函数 kernel | LinearSVR 没有这个参数 | 和 SVC, nuSVC 类似,可参考上一节的 kernel 描述 | |

| 核函数参数 degree, gamma 和 coef0 | LinearSVR 没有这个参数 | 和 SVC, nuSVC 类似,可参考上一节的 kernel 参数描述 | |

| 损失函数度量 loss | 可以选择为 'epsilon_insensitive' 和 'squared_epsilon_insensitive' | SVR 和 NuSVR 没有这个参数 | |

| 缓存大小 cache_size | LinearSVC 计算量不大,因此不需要这个参数 | 在大样本的时候,缓存大小会影响训练速度,因此如果机器内存大,和 SVC,nuSVC 一样,推荐用 500MB 甚至 1000MB 。默认是 200,即 200MB 。 | |

SVM 算法调参要点

上面已经对 scikit-learn 中类库的参数做了总结,这里对其他的调参要点做一个小结。

- 一般推荐在做训练之前对数据进行归一化,当然测试集中的数据也需要归一化。。

- 在特征数非常多的情况下,或者样本数远小于特征数的时候,使用线性核,效果已经很好,并且只需要选择惩罚系数 C 即可。

- 在选择核函数时,如果线性拟合不好,一般推荐使用默认的高斯核 ‘rbf’。这时我们主要需要对惩罚系数 C 和核函数参数 γ 进行艰苦的调参,通过多轮的交叉验证选择合适的惩罚系数 C 和核函数参数γ。

- 理论上高斯核不会比线性核差,但是这个理论却建立在要花费更多的时间来调参上。所以实际上能用线性核解决问题我们尽量使用线性核。

调参实例 ★

以高斯核函数 NuSVC 进行调参示例演练,这里我选取 《kaggle 泰坦尼克:从灾难中学习算法》中经过数据处理的数据集。假设 train_X 为训练特征, train_y 为训练标签,高斯核函数支持向量分类器主要需要调整的参数有两个 nu 和 gamma. 基于分类任务的评价指标指标有很多,我们这里选取 scoring='accuracy' ,有兴趣的同学也可以尝试其他的评价指标,比如 'f1' 'roc_auc' 等。

导入相关的库

1 | from sklearn.svm import NuSVC |

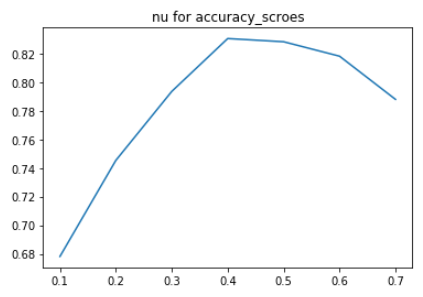

搜索参数 nu 的最优取值范围

1 | nu_list = np.linspace(0.1, 0.7, 7) |

打印曲线图1

2plt.plot(nu_list, accuracy_scroes)

plt.title("nu for accuracy_scroes")

如上图可知,最佳 nu 值出现在 0.4 左右,所以网格搜索我们设定 nu 的取值范围在 [0.3, 0.6] 之间。

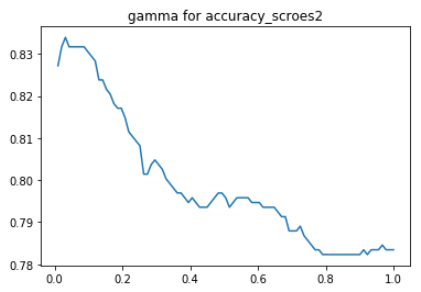

搜索参数 gamma 的最优取值范围

1 | gamma_list = np.linspace(0.01, 1, 91) |

打印曲线图1

2plt.plot(gamma_list, accuracy_scroes)

plt.title("gamma for accuracy_scroes")

如上图可知,最佳 gamma 值出现在 0.02 左右,所以网格搜索我们设定 gamma 的取值范围在 (0, 0.2] 之间。

网格搜索

1 | param_grid = {'nu': np.linspace(0.3, 0.6, 31), 'gamma': np.linspace(0.01, 0.2, 191)} |

输出结果为:1

2{'gamma': 0.019000000000000003, 'nu': 0.39}

0.8338945005611672

所以 gamma=0.019 nu=0.39 即为最优参数.